2019年の後半から現在にかけて、世界中で中央銀行が発行するデジタル通貨「CBDC」への関心が高まっています。

フィンテックやデジタル通貨の分野で非常にホットな話題であるCBDCについて、「CBDCとは何か」「CBDC発展の経緯」「CBDCの利点と課題」に関する情報を整理していきます。

ニュースなどでこれから何度も耳にする用語の基礎知識が今回の記事で丸分かりです。

CBDCとは

CBDCは「Central Bank Digital Currency」の略で、日本語で「中央銀行デジタル通貨」と呼ばれます。

CBDCは各国の中央銀行が発行するデジタル通貨です。中央銀行が発行する紙幣や硬貨を、デジタルで実現したものです。

CBDCは国や中央銀行がそのバックにいるという点において、民間企業が発行する電子マネーや管理者のいない仮想通貨と大きく異なります。

日本銀行によると以下の三点がCBDCの定義になります。

- デジタル化されていること

- 円などの法定通貨建てであること

- 中央銀行が発行すること

現在世界の中央銀行の80%がCBDCの研究開発に取り組んでいると言われています。その多くで改ざんが不可能で安定性が高いブロックチェーン技術の利用が検討されているのです。

CBDCは仮想通貨と現金の両方の特徴を備えたデジタル通貨になっていくのですね。

電子マネー・仮想通貨・CBDCなどのデジタル通貨の種類や利点について詳しく知りたい方はデジタル通貨とは?混乱しがちなFintechの用語を分かりやすくをご覧ください。

CBDCの発展の経緯

CBDCの発展の後押しとなった出来事が二つあります。

一つ目はリブラの存在です。

リブラははFacebookを中心とする企業連合が提案した仮想通貨です。2019年6月に発表され、世界中で大きなニュースになりました。

リブラの特徴はステーブルコインだということです。ステーブルコインとは価値が安定している仮想通貨のことです。リブラのバックにある28社の大企業がリブラの価値を保証することで価値の安定化を図ります。

このような「企業が価値を保証する新しい仮想通貨」の誕生で、各国の法定通貨が脅かされるようになりました。全世界で使える圧倒的に便利な通貨ができれば、各国の法定通貨は誰にも利用されない状況になってしまいます。価値のある通貨を国が持てなくなるということは、金融政策や経済政策の主導権を失うことを意味しており、権力を失うことに直結するのです。

そこでリブラに対する対抗策として注目されたのがCBDCです。各国の中央銀行が独自のデジタル通貨を作り、リブラに対抗する動きが加速しました。

二つ目が中国のデジタル通貨の動きです。

2019年10月、中国政府の幹部が「中国人民銀行は世界で初めてデジタル通貨を発行する中央銀行となるだろう」という発言をしました。これにより金融業で中国の存在感が増し、リブラ同様に基軸通貨であるドルや各国の通貨を凌駕する存在になることが懸念されたのです。

自国の通貨が価値を持ち、政府がそれをコントロールできるというのはとても大きな力であり、どこの国も手放したくありません。それがリブラ・中国の存在により脅かされたことで、CBDCの後押しとなったのです。

CBDCの利点

通貨にかかるコストや労力の削減

現金という制度は多くのコストを払うことで維持されています・

偽装されないように現金を印刷したり、安全に輸送・管理を行わなければいけません。また現金を持つ利用者も盗難のリスクと隣り合わせです。

アメリカでは、現金を使用するコストは年間20兆円を超えるという試算があります。また、米国の小売業では年間4兆円以上が盗難の被害にあっているといわれています。

盗難に強く、輸送・管理が簡単なデジタル通貨はこの点で非常に優れています。

現金による違法な活動を抑制

現金は匿名性が高いため、犯罪に使われやすいという一面があります。

デジタル通貨は、脱税やマネーロンダリング、違法な決済、テロリストの資金調達をよりコントロールする手段として有効です。

銀行口座が不用に

日本では少数ですが、途上国には銀行口座を持てない人が多くいます。彼らでも決済や貯金などの金融にアクセスする金融包摂という視点からはデジタル通貨非常に有効な手段です。

デジタル通貨の課題

安全性

CBDCは仮想通貨と異なり中央集権的なシステムです。デジタル通貨に利用されるブロックチェーンは改ざんが困難な仕組みなため、ハッキングなどの心配は少ないです。しかし「お金のビッグデータ」という非常に重要なデータが個人情報に結び付いた上で一か所に集るため、どのように利用されるのかという懸念は残ります。

民間業務圧迫

電子マネーが多く広がっているように、電子決済サービスは各民間企業がしのぎを削って争っています。そのような状況で信用力が圧倒的に優勢な中央銀行が参決済業務に参入すると、正当な競争が阻害されてしまうことが懸念されています。

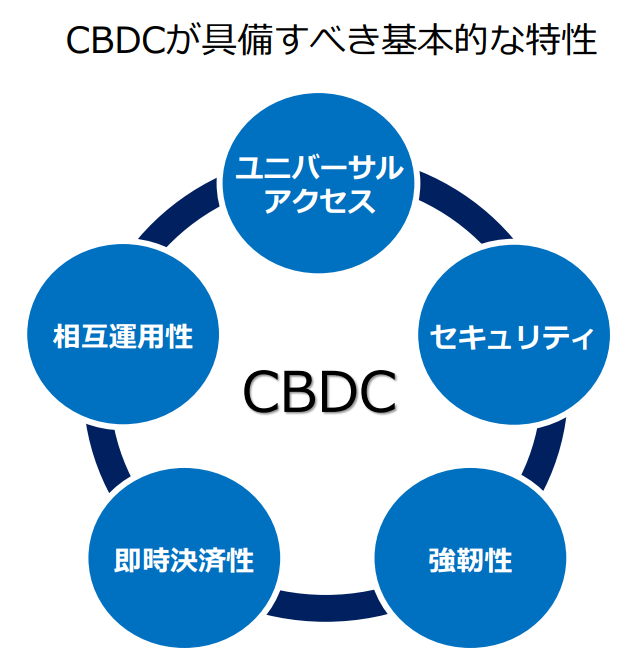

ユニバーサルアクセス

誰にでも利用可能であるというユニバーサルアクセスの点からも課題は残ります。

デジタル通貨を利用するには専用のデジタルウォレットを使う必要があります。スマホを持っていない子供や高齢者も現金同様に利用可能なシステムを作り上げることはできるのでしょうか。

まとめ

今回はCBDCとは何なのか?どのような経緯で発展し、どのような利点と課題を抱えているのかについてまとめてきました。

次回はCBDCの種類や利用のされ方、各国の取り組みについてまとめていきます。どうぞお楽しみください。

コメント